|

|

|

В ближайшую неделю никто не празднует день рождения. |

Финансирование мероприятий по охране труда: «пряник и кнут» от государстваСтатья была опубликована в журнале «Санэпидконтроль. Охрана труда» № 6 ноябрь 2018.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Можно ли уменьшить затраты на охрану труда? Как это сделать? Какие меры воздействия на организации и их руководителей использует государство для того, чтобы реализовывались мероприятия по охране труд? Как мотивировать работодателя своевременно выделять деньги на охрану труда?

Работодатели начинают думать об охране труда только тогда, когда произошел несчастный случай или ГИТ собирается проверить организацию. Только после проверки или произошедшего несчастного случая руководители понимают, что профилактика несчастных случаев и профессиональных заболеваний обходится дешевле, чем устранение последствий и реабилитация пострадавших работников Государство, чтобы мотивировать работодателя выполнять мероприятия по охране труда, использует тактику «кнута и пряника». «Пряник» — это меры финансового стимулирования, которые позволяют уменьшать расходы, связанные с охраной труда, «кнут» — напротив, увеличение ставок в ФСС и штрафы ГИТ при проверке за невыполнение требований по охране труда.

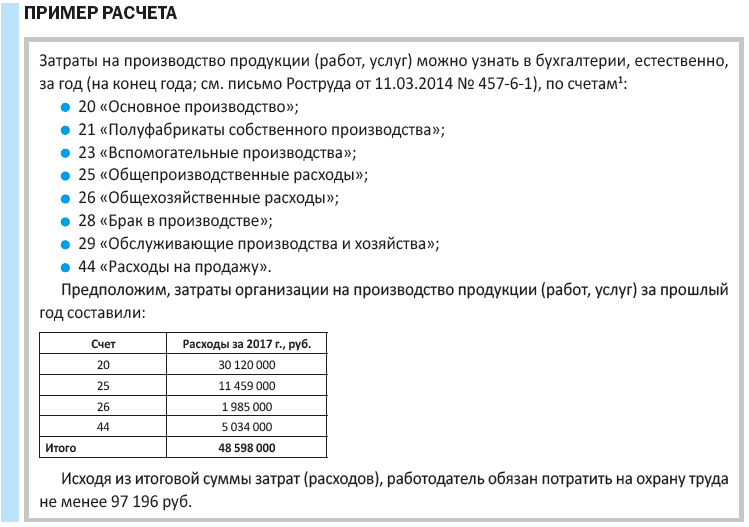

Сначала о «пряниках». МИНИМАЛЬНЫЙ УРОВЕНЬ ФИНАНСИРОВАНИЯ МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ УСЛОВИЙТрудовой кодекс РФ (далее — ТК РФ) обязывает работодателя обеспечивать безопасные условия работы и охрану труда работников (ст. 212) и устанавливает минимальный уровень финансирования мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков (ч. 3 ст. 226 ТК РФ) — затраты организации на охрану труда должны составляет не менее 0,2 % суммы затрат на производство продукции (работ, услуг).

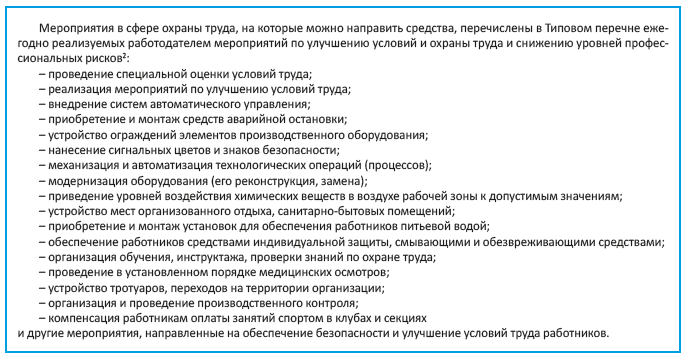

Конкретный перечень мероприятий по охране должен определить сам работодатель исходя из специфики своей деятельности.

Проведение инструктажей, обучение и проверка знаний по охране труда организационные мероприятий по улучшению условий труда (разрабатываются на основе результатов СОУТ), производственный контроль или оценка профессиональных рисков — все эти мероприятия не требуют от работодателя значительных финансовых затрат и, как правило, выполняются собственными силами сотрудников организации и могут носить исключительно организационный характер. Остальные мероприятия требуют различных по величине финансовых затрат, но и их можно сократить. КАК СОКРАТИТЬ РАСХОДЫ НА ОХРАНУ ТРУДА С ПОМОЩЬЮ ВЗНОСОВ В ФСС РФ?

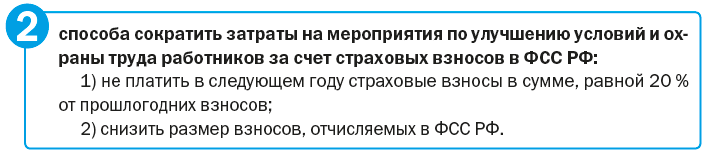

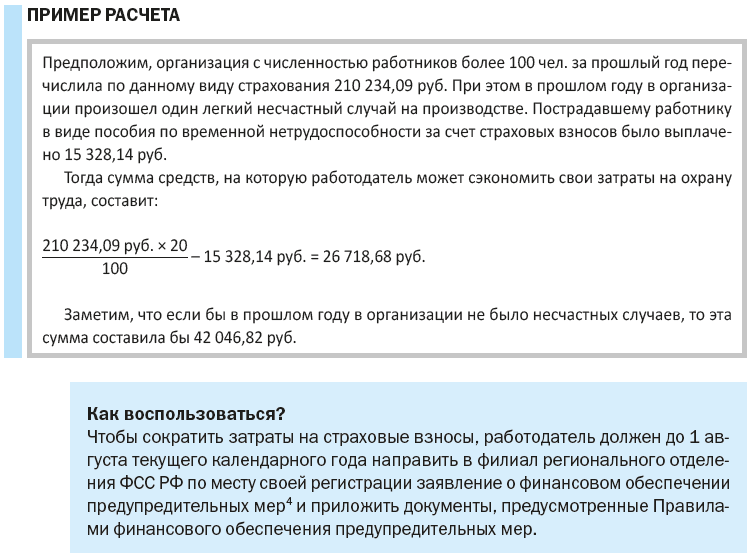

Первый способ установлен Правилами финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами[1]. Правила финансового обеспечения предупредительных мер предусматривают мероприятия по улучшению условий и охраны труда, затраты на которые могут быть сокращены на сумму, равную 20 % сумм страховых взносов социального страхования от несчастных случаев на производстве и профессиональных заболеваний, начисленных работодателем за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году. Если в организации не более 100 работников, объем финансирования может быть определен за три предыдущих года. Упрощенно схема финансирования выглядит так: ФСС РФ позволяет работодателю не платить в следующем году страховые взносы в сумме, равной 20 % от прошлогодних взносов, если такая же сумма была потрачена работодателем на мероприятия, перечисленные в Правилах финансового обеспечения предупредительных мер. Объем финансовых средств, которые будут «возмещены» за счет перечисленных страховых взносов, можно узнать по-разному: Вариант 1. Необходимо обратиться в отделение территориального органа ФСС РФ по месту регистрации организации. В отделении есть все сведения об объеме перечисленных взносов от организации и расходов на обеспечение по страхованию, на основании которых сотрудники отделения могут сообщить размер средств, который можно реализовать в счет страховых взносов. Вариант 2. Снова обратиться в бухгалтерию, где с точностью до копейки узнать сумму перечисленных взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также средства, затраченные на обеспечение по данному виду страхования.

Следует отметить, что мероприятия, перечисленные в Типовом перечне и в Правилах финансового обеспечения предупредительных мер, совпадают не полностью. В связи с этим не все мероприятия, перечисленные в Типовом перечне, работодатель сможет реализовать за счет средств страховых взносов. Например, за счет страховых взносов нельзя возместить расходы на оплату занятий работников спортом в клубах и секциях. К СИЗ также есть дополнительные требования. Для возмещения расходов на их закупку они должны быть изготовлены на территории государств — членов Евразийского экономического союза, т. е. ФСС РФ возместит затраты работодателя на закупку средств индивидуальной защиты, произведенных исключительно в Армении, Белоруссии, Казахстане, Киргизии, России. Второй способ сокращения расходов представлен в Правилах установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний[2]. В России для каждой отрасли экономики установлен свой страховой тариф, в соответствии с которым работодатель обязан отчислять в ФСС РФ страховые взносы. За счет скидки к страховому тарифу работодатель может снизить отчисления взносов в ФСС РФ до 40 % для всех работников организации. Страховой тариф определяется ежегодно в соответствии с Федеральным законом от 22.12.2005 № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» и Приказом Минтруда России от 30.12.2016 № 851н «Об утверждении Классификации видов экономической деятельности по классам профессионального риска». Размер скидок рассчитывается ФСС РФ в соответствии с Методикой расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний[3]. Расчет производится исходя из основных показателей страховых случаев, определенных по итогам деятельности работодателей за 3 года, предшествующих текущему году, с учетом сведений о результатах СОУТ и проведенных обязательных медицинских осмотров. Таким образом, чтобы получить скидку к страховому тарифу, работодателю необходимо реализовать только два мероприятия по улучшению условий и охраны труда. |

![c[_]](https://ecolog-info.ru/images/ecolog-info.ru/doc_button.gif "Обмен документами")

|

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Справочник эколога». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |